In evidenza

-

![Un progetto non più procrastinabile]()

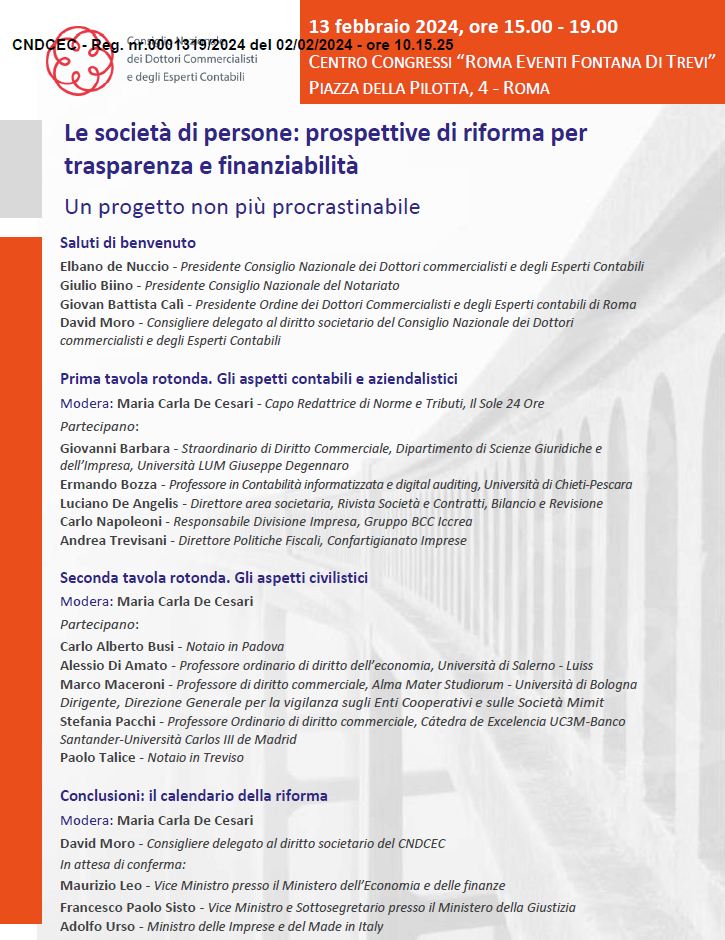

Le società di persone: prospettive di riforma per trasparenza e finanziabilità

Un progetto non più procrastinabile

-

![Principali scadenze fiscali dal 16 Febbraio al 15 Marzo 2024]()

Principali scadenze fiscali dal 16 Febbraio al 15 Marzo 2024

Principali scadenze fiscali dal 16 Febbraio al 15 Marzo 2024

-

![Bozza&Associati has acted buy-side carrying out the financial and tax due diligence. Proud to have advised Rajant Corporation in its cross-border transaction, originated with the objective of expanding its international presence in the IoT segment.]()

-

![Our team was supervised by our Senior Partner Ermando Bozza Leggi l'articolo: https://lnkd.in/dDAebqFv]() Our team was supervised by our Senior Partner Ermando Bozza Leggi l'articolo: https://lnkd.in/dDAebqFv

Our team was supervised by our Senior Partner Ermando Bozza Leggi l'articolo: https://lnkd.in/dDAebqFvLE VOCI IN RILIEVO che spingeranno la tua azienda ad un livello successivo- FRENTAUTO EXPERIENCE-

-

![Assistere alla quotazione in Borsa di Xenia Hotellerie conoscendone storia, valori, sacrifici e lungimiranza di chi la guida ci riempie di gioia.]()

Xenia Hotellerie- Primo giorno di quotazione in Borsa

Assistere alla quotazione in Borsa di Xenia Hotellerie conoscendone storia, valori, sacrifici e lungimiranza di chi la guida ci riempie di gioia.

Auguri ad Ercolino Ranieri ed al suo team.

-

![L'intervento di Ermando Bozza, presidente dell'ODCEC di Lanciano all'evento]()

Bozza: "Con le riforme vinciamo le sfide"

L'intervento di Ermando Bozza, presidente dell'ODCEC di Lanciano all'evento "Le Riforme al centro"

-

![]() Button

Button📣 Coming soon!

Bozza & Associati aprirà una nuova sede in Via Ricasoli, 2 Milano (Piazza Castello)

Stay tuned!

-

![Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza]()

Ermando Bozza 7 Settembre 2023

Dai revisori legali riflettori sulla qualità degli incarichi

Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza

-

![Informativa bando regione Abruzzo Sostegno investimenti produttivi innovazione imprese]()

Informativa Bozza & Associati 08 Settembre 2023

Informativa bando regione Abruzzo sostegno investimenti produttivi

Informativa bando regione Abruzzo Sostegno investimenti produttivi innovazione imprese

-

![Principali scadenze 16 Settembre-15 Ottobre 2023]()

Circolare Bozza & Associati 08 Settembre 2023

Principali scadenze 16 Settembre-15 Ottobre 2023

Principali scadenze 16 Settembre-15 Ottobre 2023

-

![Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza]()

Ermando Bozza, 24/07/2023

Aziende in bonis sul chi va là

Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza

-

![Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza]()

Ermando Bozza, 18/07/2023

Non c'è impresa senza rischio

Articolo pubblicato su Italia Oggi a cura del nostro socio Ermando Bozza

-

![E' in scadenza il 31 marzo 2023 la definizione delle irregolarità formali.]()

Circolare Bozza & Associati 10 marzo 2023

Sanatoria irregolarità formali

E' in scadenza il 31 marzo 2023 la definizione delle irregolarità formali.

-

![Dal 15 marzo 2023 è possibile presentare la domanda per gli incentivi per l'acquisto di mezzi ecologici.]()

Circolare Bozza & Associati 03 marzo 2023

Bonus autotrasportatori

Dal 15 marzo 2023 è possibile presentare la domanda per gli incentivi per l'acquisto di mezzi ecologici.

-

![Cosa cambia per il 2023]()

Circolare Bozza & Associati 27 febbraio 2023

Bonus pubblicità 2023

Cosa cambia per il 2023

-

![Approvata la legge di conversione del Decreto Milleproroghe. Le novità in sintesi.]()

Circolare Bozza & Associati 27 febbraio 2023

Principali novità della Legge di conversione Mille Proroghe

Approvata la legge di conversione del Decreto Milleproroghe. Le novità in sintesi.

-

![Il 31 gennaio 2023 si aprirà il secondo sportello degli accordi per l'innovazione.]()

Circolare Bozza & Associati 11 gennaio 2023

Agevolazione accordi per l'innovazione

Il 31 gennaio 2023 si aprirà il secondo sportello degli accordi per l'innovazione.

-

![Le principali novità fiscali]()

Circolare Bozza & Associati 10 gennaio 2023

Principali novità della legge di bilancio 2023

Le principali novità fiscali

-

![Sono previsti alcuni crediti d'imposta, a parziale compensazione dei maggiori oneri sostenuti, per l'acquisto di energia elettrica e di gas naturale a favore di: imprese energivore; imprese gasivore; imprese diverse dalle precedenti, in presenza di determinate condizioni.]()

Circolare Bozza & Associati 30 settembre 2022

Credito d'imposta acquisto energia elettrica e gas naturale

Sono previsti alcuni crediti d'imposta, a parziale compensazione dei maggiori oneri sostenuti, per l'acquisto di energia elettrica e di gas naturale a favore di: imprese energivore; imprese gasivore; imprese diverse dalle precedenti, in presenza di determinate condizioni.

-

![Il Contratto di sviluppo per la logistica nei settori agroalimentare, pesca e acquacoltura, silvicoltura, floricoltura e vivaismo ha l'obiettivo di potenziare i sistemi di logistica e stoccaggio, ridurre i costi ambientali ed economici e sostenere l'innovazione dei processi di produttivi.]()

Circolare Bozza & Associati 28 settembre 2022

Agevolazione sviluppo della logistica agroalimentare

Il Contratto di sviluppo per la logistica nei settori agroalimentare, pesca e acquacoltura, silvicoltura, floricoltura e vivaismo ha l'obiettivo di potenziare i sistemi di logistica e stoccaggio, ridurre i costi ambientali ed economici e sostenere l'innovazione dei processi di produttivi.

-

![Dal prossimo 1° ottobre, a seguito dell’aggiornamento delle specifiche tecniche per la generazione e trasmissione della fattura elettronica e dell’esterometro (versione 1.7.1), entreranno in vigore alcune significative novità in materia di fatturazione elettronica.]()

Circolare Bozza & Associati 14 settembre 2022

Nuovi motivi di scarto per le fatture elettroniche dal primo ottobre 2022

Dal prossimo 1° ottobre, a seguito dell’aggiornamento delle specifiche tecniche per la generazione e trasmissione della fattura elettronica e dell’esterometro (versione 1.7.1), entreranno in vigore alcune significative novità in materia di fatturazione elettronica.

-

![E' stato pubblicato, il 23 agosto 2022, il decreto attuativo in merito al bando]()

Circolare Bozza & Associati 08 settembre 2022

Decreto attuativo bando "Parco agrisolare"

E' stato pubblicato, il 23 agosto 2022, il decreto attuativo in merito al bando "parco agrisolare" con i relativi dettagli di presentazione della domanda.

-

![E’ stato pubblicato il decreto dirigenziale che stabilisce le procedure operative per ottenere il beneficio]()

Circolare Bozza & Associati 03 agosto 2022

Credito d'imposta 28% a favore delle imprese di autotrasporto

E’ stato pubblicato il decreto dirigenziale che stabilisce le procedure operative per ottenere il beneficio

-

![Con la conversione in L. 91/2022 del D.L. Aiuti (D.L. 50/2022) è stato introdotto l’articolo 25bis contenente disposizioni per favorire la partecipazione a manifestazioni fieristiche internazionali organizzate in Italia.]()

Circolare Bozza & Associati 25 luglio 2022

Bonus fiere internazionali in Italia

Con la conversione in L. 91/2022 del D.L. Aiuti (D.L. 50/2022) è stato introdotto l’articolo 25bis contenente disposizioni per favorire la partecipazione a manifestazioni fieristiche internazionali organizzate in Italia.

-

![Versamento della prima rata entro il 16.6.2022]()

Circolare Bozza & Asociati 31 maggio 2022

IMU 2022

- Versamento della prima rata entro il 16.6.2022

-

![Con il DL 17.5.2022 n. 50, pubblicato sulla G.U. 17.5.2022 n. 114 sono state emanate ulteriori misure urgenti in materia di politiche energetiche nazionali]()

Circolare Bozza & Associati 26 maggio 2022

Decreto aiuti

Con il DL 17.5.2022 n. 50, pubblicato sulla G.U. 17.5.2022 n. 114 sono state emanate ulteriori misure urgenti in materia di politiche energetiche nazionali

-

![Finanziamenti a fondo perduto]()

Circolare Bozza & Associati 17 maggio 2022

Bando ISI INAIL 2022

Finanziamenti a fondo perduto

-

![]()

Bozza & Associati 15 aprile 2022

Button“POLTRONE CHE SCOTTANO”, la nuova guida giuridica di Italia Oggi con le definizioni dei posti “caldi” di comando delle Società con il contributo del nostro sociao Ermando Bozza

-

![La novità è parte delle misure previste dal decreto per l’attuazione del PNRR]()

Circolare Bozza & Associati 15 aprile 2022

Sanzioni POS, novità dal

30 giugno

La novità è parte delle misure previste dal decreto per l’attuazione del PNRR

-

![Principali novità]()

Circolare Bozza & Associati 05/04/2022

Novità DL Sostegni Ter

Principali novità

-

![]()

Circolare Bozza & Associati 01 aprile 2022

ButtonNuovi obblighi formativi in materia di sicurezza del lavoro

-

![E’ stato approvato ieri dal CDM il nuovo decreto covid]()

Circolare Bozza & Associati 18 marzo 2022

Smart working, green pass e obbligo vaccinale: le novità

E’ stato approvato ieri dal CDM il nuovo decreto covid

-

![Contributi per 5 milioni di euro per attività di formazione professionale]()

Circolare Bozza & Associati 11 marzo 2022

Autotrasporto

Contributi per 5 milioni di euro per attività di formazione professionale

-

![]()

Circolare Bozza & Associati 09 marzo 2022

Contributo impresa DONNA

"Impresa Donna”, con l’aggiunta di 400 ml di € provenienti dal PNRR, arriverà a concedere fino al 90% a fondo perduto alle imprese femminili.

-

![OBBLIGO DI COMUNICAZIONE]()

Circolare Bozza & Associati 02 marzo 2022

Registro dei titolari effettivi

OBBLIGO DI COMUNICAZIONE

-

![Novità 2022]()

Circolare Bozza & Associati 21 febbraio 2022

Limite all’utilizzo del contante

Novità 2022

-

![Le nuove Regole]()

Circolare Bozza & Associati 8 febbraio 2022

Investimenti in beni strumentali

Le nuove Regole

-

![Novità fiscali]()

Circolare Bozza & Associati 01/02/2022

Decreto sostegni ter

Novità fiscali

-

![Mix di incentivi nel decreto PNRR]()

Circolare Bozza & Associati 27 gennaio 2022

Superbonus e contributi a fondo perduto per le imprese del turismo

Mix di incentivi nel decreto PNRR

-

![Novità per i modelli Intrastat]()

Circolare Bozza & Associati 19 gennaio 2022

Modelli Intrastat 2022 - novità

Novità per i modelli Intrastat

-

![Entro il 18 gennaio 2022]()

Circolare Bozza & Associati 14 gennaio 2022

Comunicazione obbligatoria lavoratori occasionali

Entro il 18 gennaio 2022

-

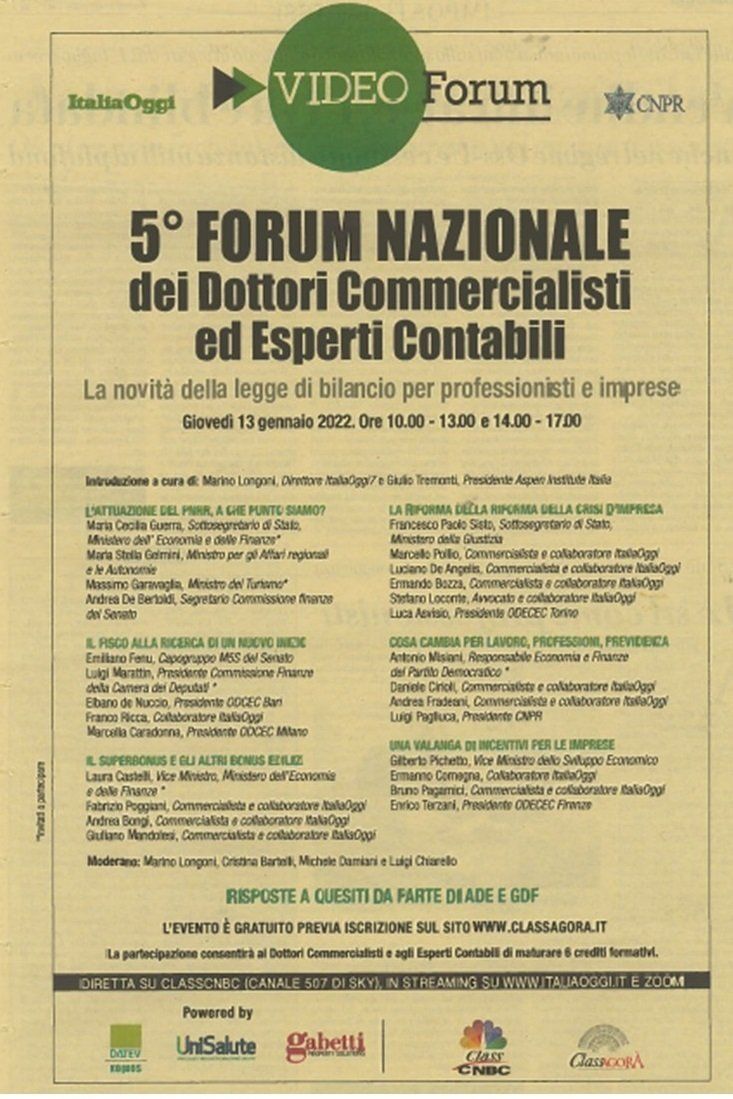

![La novità della legge di bilancio per professionisti e imprese]()

Bozza & Associati 13 gennaio 2022

5° Forum Nazionale dei Dottori Commercialisti ed Esperti Contabili

La novità della legge di bilancio per professionisti e imprese

-

![Crediti d'imposta]()

Circolare Bozza & Associati 04 novembre 2021

Piano nazionale transizione 4.0

Crediti d'imposta

-

![PRINCIPALI NOVITA’ IN MATERIA di LAVORO]()

Circolare Bozza & Associati 27 ottobre 2021

DL 21.10.2021 n. 146 - Sezione Lavoro

PRINCIPALI NOVITA’ IN MATERIA di LAVORO

-

![PRINCIPALI NOVITA’ IN MATERIA FISCALE E AGEVOLAZIONI]()

Circolare Bozza & Associati26 ottobre 2021

DL 21.10.2021 n. 146 - Decreto fiscale

PRINCIPALI NOVITA’ IN MATERIA FISCALE E AGEVOLAZIONI

-

![Provvedimento Agenzia delle Entrate]()

Circolare Bozza & Associati 21 ottobre 2021

Definizione agevolata degli avvisi bonari

Provvedimento Agenzia delle Entrate

-

![Nella nostra area riservata approfondimenti su finanziamenti]()

Informativa Bozza & Associati 04 ottobre 2021

Finanziamenti e Agevolazioni

Nella nostra area riservata approfondimenti su finanziamenti

-

![Con il decreto legge 21 settembre 2021, n. 127, il Governo vara le misure per la diffusione del Green pass presso qualsiasi luogo di lavoro, sulla scorta di quanto già previsto per il settore sanitario e scolastico.]()

Circolare Bozza & Associati 24 settembre 2021

Estensione del Green Pass a tutti i lavoratori

Con il decreto legge 21 settembre 2021, n. 127, il Governo vara le misure per la diffusione del Green pass presso qualsiasi luogo di lavoro, sulla scorta di quanto già previsto per il settore sanitario e scolastico.

-

![Con il presente bando, il Ministero dello Sviluppo Economico, intende supportare le imprese nella valorizzazione di disegni e modelli, attraverso agevolazioni concesse nella forma di contributo a fondo perduto fino all’80% delle spese ammissibili, entro l’importo massimo di euro 60.000.]()

Bozza & Associati 01 settembre 2021

Bando disegni + 2021

Con il presente bando, il Ministero dello Sviluppo Economico, intende supportare le imprese nella valorizzazione di disegni e modelli, attraverso agevolazioni concesse nella forma di contributo a fondo perduto fino all’80% delle spese ammissibili, entro l’importo massimo di euro 60.000.

-

![Iscrizioni aperte]()

Bozza & Associati 28 luglio 2021

Next Generation EU e la Figura del Recovery Plan Specialist Opportunità e procedure di accesso ai Finanziamenti europei

Iscrizioni aperte

-

![]()

Bozza & Associati 21 luglio 2021

ButtonNovità cessioni e acquisti da San Marino

-

![Proroga al 15 settembre]()

Circolare Bozza & Associati 19 luglio 2021

Ulteriore proroga versamenti per i soggetti ISA

Proroga al 15 settembre

-

![Presentazione domande dal 4 ottobre al 4 novembre 2021]()

Circolare Bozza & Associati 16 luglio 2021

Nuovo Bonus Sanificazione

Presentazione domande dal 4 ottobre al 4 novembre 2021

-

![Riduzione del canone di locazione ad uso abitativo]()

Bozza & Associati 15 luglio 2021

Contributo a fondo perduto

per la riduzione del canone di locazione ad uso abitativo

Riduzione del canone di locazione ad uso abitativo

-

![]()

Circolare Bozza & Associati 01 giugno 2021

ButtonApprofondimenti su "DL Sostegni Bis"

-

![]()

Circolare Bozza & Associati 24 maggio 2021

ButtonDL Sostegni bis

-

![dal 03 giugno 2021]()

Bozza & Associati 14 maggio 2021

Riapertura sportello del FONDO SIMEST

dal 03 giugno 2021

-

![]()

Bozza & Associati 04 maggio 2021

ButtonDisponibile il numero aprile 2021 con il contributo del nostro socio dott. Ermando Bozza

-

![Ripresa dei versamenti sospesi]()

Bozza & Associati 26 aprile 2021

30/04 -ripresa della riscossione

Ripresa dei versamenti sospesi

-

![DL SOSTEGNI]()

Circolare Bozza & Associati 24 marzo 2021

Contributi a fondo perduto

DL SOSTEGNI

-

![Approvato venerdì 19 marzo il DL Sostegni]()

Circolare Bozza & Associati 22 marzo 2021

DL Sostegni

Approvato venerdì 19 marzo il DL Sostegni

-

![ISCRIZIONI APERTE: I bilanci 2020 tra deroghe e regole]()

Bozza & Associati 10 marzo 2021

I bilanci 2020 tra deroghe e regole -WEBINAR SAF con la docenza del nostro socio Ermando Bozza

ISCRIZIONI APERTE: I bilanci 2020 tra deroghe e regole

Analisi ragionata e soluzioni operative

-

![Bando ISI INAIL 2020]()

Bozza & Associati 05 marzo 2021

INCENTIVI A FONDO PERDUTO

Bando ISI INAIL 2020

-

![Accordo di ristrutturazione con transazione fiscale e contributiva]()

Bozza & Associati 02 marzo 2021

Storie di Successo

Accordo di ristrutturazione con transazione fiscale e contributiva

-

![Bonus pubblicità 2021, parte dal 1° marzo la possibilità di fare domanda, entro la scadenza del 31 marzo.]()

Bozza & Associati 02/03/2021

Bonus Pubblicità

Bonus pubblicità 2021, parte dal 1° marzo la possibilità di fare domanda, entro la scadenza del 31 marzo.

-

![Con Comunicato Stampa n. 36 del 27/02/2021 il MEF informa che ssaranno prorogati i termini]()

Bozza & Associati 01 marzo 2021

Proroga versamenti Rottamazione Ter e Saldo e Stralcio

Con Comunicato Stampa n. 36 del 27/02/2021 il MEF informa che ssaranno prorogati i termini

-

![Guida agli esercenti]()

Circolare Bozza & Associati 24 febbraio 2021

Lotteria degli scontrini

Guida agli esercenti

-

![Tavola rotonda via web su tematiche di finanza e bilancio]()

Bozza & Associati 08 febbraio 2021

Con la partecipazione del nostro socio Ermando Bozza

Tavola rotonda via web su tematiche di finanza e bilancio

-

![DL 30.1.2021 n. 7]()

Circolare Bozza & Associati 03 febbraio 2021

Sospensione cartelle di pagamento

DL 30.1.2021 n. 7

decreto “Riscossione-bis”

-

![Mercoledì 03 febbraio intervento del dott. Ermando Bozza sul tema]()

Bozza & Associati 01/02/2021

EVENTO LEGAL WEEK 2021 con la partecipazione del nostro socio Ermando Bozza

Mercoledì 03 febbraio intervento del dott. Ermando Bozza sul tema "LA RIFORMA DEL DIRITTO SOCIETARIO E FALLIMENTARE".

-

![Pubblicate, con contrinuto del nostro socio Ermando Bozza, le nuove norme di comportamento dei sindaci e le peculiarità dell’attività del revisore legale all’epoca del Covid-19, in vigore dal 1° gennaio 2021]()

Bozza & Associati 27 gennaio 2021

Le nuove regole per i sindaci e i revisori

Pubblicate, con contrinuto del nostro socio Ermando Bozza, le nuove norme di comportamento dei sindaci e le peculiarità dell’attività del revisore legale all’epoca del Covid-19, in vigore dal 1° gennaio 2021

-

![A cura del nostro socio dott. Ermando Bozza]()

Bozza & Associati 01 gennaio 2021

DISPONIBILE IL VOLUME "GUIDA PRATICA ALLA REVISIONE LEGALE NELLE PMI" a cura del nostro socio Ermando Bozza

A cura del nostro socio dott. Ermando Bozza

-

![Circolare di studio]()

Circolare Bozza & Associati 19/01/2021

Rinvio a febbraio versamenti cartelle di pagamento

Circolare di studio

-

![Circolare di studio]()

Circolare Bozza & Associati 15/01/2021

Novità e decorrenze 2021

Circolare di studio

-

![Istituiti tre codici per l’agevolazione ex L. 160/2019 e tre per quella prevista dalla L. 178/2020]()

Bozza & Associati 15 gennaio 2021

Compensazione del bonus investimenti

Istituiti tre codici per l’agevolazione ex L. 160/2019 e tre per quella prevista dalla L. 178/2020

-

![Circolare di studio]()

Circolare Bozza & Associati 12/01/2021

Legge di bilancio 2021:

approfondimenti LAVORO

Circolare di studio

-

![Circolare di studio]()

Circolare Bozza & Associati 12/01/2021

Legge di bilancio 2021:

approfondimenti FISCALE

Circolare di studio

-

![Le novità fiscali in sintesi]()

Circolare Bozza & Associati 31/12/2020

Legge di bilancio 2021

Le novità fiscali in sintesi

-

![Nuova percentuale di fruizione del Bonus]()

Bozza & Associati - 21/12/2020

Bonus sanificazione e DPI: nuova

percentuale di fruizione al 47,1617%

Nuova percentuale di fruizione del Bonus

-

![Ristori Quater]()

Circolare Bozza & Associati - 30/11/2020

Proroga scadenze e altre misure

Ristori Quater

-

![Potenziamento del credito d'imposta]()

Circolare Bozza & Associati - 19/11/2020

Bonus investimenti

Potenziamento del credito d'imposta

-

![Forti restrizioni alla mobilità]()

Circolare Bozza & Associati 17/11/2020

Abruzzo in zona rossa

Forti restrizioni alla mobilità

-

![Decreto Ristori Bis]()

Circolare Bozza & Associati 11/11/2020

Sospensione versamenti

Decreto Ristori Bis

-

![Ulteriori restrizioni]()

Circolare Bozza & Associati 10/11/2020

Abruzzo in zona arancione

Ulteriori restrizioni

-

![Nuovo Dpcm]()

Circolare Bozza & Associati - 05/11/2020

Nuove misure restrittive

Nuovo Dpcm

-

![Approfondimenti sulle novità introdotte]()

Circolare Bozza & Associati - 03/11/2020

Decreto cd "Ristori"

Approfondimenti sulle novità introdotte

-

![Alcuni dettagli sui contenuti della bozza]()

Circolare Bozza & Associati - 28/10/2020

Bozza del Decreto "Ristori"

Alcuni dettagli sui contenuti della bozza

-

![43 milioni di euro per valorizzare Brevetti, Marchi e Disegni: riapertura dei termini per le domande di contributo]()

Bozza & Associati - 22/10/2020

Disegni +4 e riapertura dei termini per l’attribuzione del protocollo online. Dal 14 ottobre 2020 sarà possibile presentare le nuove domande.

43 milioni di euro per valorizzare Brevetti, Marchi e Disegni: riapertura dei termini per le domande di contributo

-

![Disposizioni urgenti in materia di riscossione esattoriale (decreto-legge)]()

Bozza & Associati - 20/10/2020

PROROGA SCADENZE fino al 31 dicembre 2020

Disposizioni urgenti in materia di riscossione esattoriale (decreto-legge)

-

![PIANO NAZIONALE IMPRESA 4.0]()

Bozza & Associati - 19/10/2020

CREDITO D'IMPOSTA

PIANO NAZIONALE IMPRESA 4.0

-

![L'INPS ha fornito un chiarimento e indicazioni operative in materia di tutela previdenziale della malattia.]()

Circolare Bozza & Associati - 13/10/2020

Tutela previdenziale e quarantena da Coronavirus, il punto dell’INPS

L'INPS ha fornito un chiarimento e indicazioni operative in materia di tutela previdenziale della malattia.

-

![SMACT. Bando di Co-Finanziamento 2020. Finanziamento a fondo perduto fino al 50% per attuare la trasformazione digitale.]()

Bozza & Associati - 09/10/2020

Finanziamento a fondo perduto

SMACT. Bando di Co-Finanziamento 2020. Finanziamento a fondo perduto fino al 50% per attuare la trasformazione digitale.

-

![Dal 30.09.2020, è possibile presentare le nuove domande di accesso al bando Marchi+3, a seguito della riapertura disposta dal decreto direttoriale Mise del 29.07.2020, con una dotazione aggiuntiva di risorse pari a 4 milioni di euro.]()

-

![Comunicazione obbligatoria del domicilio digitale!]()

Bozza & Associati - 29/09/2020

OBBLIGO DI COMUNICAZIONE DEL DOMICILIO DIGITALE ENTRO IL 1° OTTOBRE 2020

Comunicazione obbligatoria del domicilio digitale!

-

![Dal 1° gennaio 2021 diventeranno obbligatorie le nuove specifiche tecniche.]()

Circolare Bozza & Associati - 23/09/2020

Fatturazione elettronica

Novità dal 1° ottobre

Dal 1° gennaio 2021 diventeranno obbligatorie le nuove specifiche tecniche.

-

![Con provvedimento del direttore dell’Agenzia delle Entrate prot. n. 302831 del 11.09.2020 è stata resa nota la misura percentuale di fruizione del credito d’imposta per la sanificazione e l’acquisto dei dispositivi di protezione introdotto dall’articolo 125 D.L. 34/2020 (c.d. Decreto Rilancio), da applicare al credito teorico oggetto di precedente comunicazione.]()

Circolare Bozza & Associati - 15/09/2020

Riduzione Credito Imposta DL Rilancio

Con provvedimento del direttore dell’Agenzia delle Entrate prot. n. 302831 del 11.09.2020 è stata resa nota la misura percentuale di fruizione del credito d’imposta per la sanificazione e l’acquisto dei dispositivi di protezione introdotto dall’articolo 125 D.L. 34/2020 (c.d. Decreto Rilancio), da applicare al credito teorico oggetto di precedente comunicazione.

-

![Si rammenta che il prossimo 16 settembre si concentra la scadenza dei versamenti prorogati per effetto del Decreto Rilancio]()

Circolare Bozza & Associati - 04/09/2020

Ripresa dei versamenti al

16 settembre

Si rammenta che il prossimo 16 settembre si concentra la scadenza dei versamenti prorogati per effetto del Decreto Rilancio

-

![Approfondimenti e modalità di accesso al bonus]()

Circolare Bozza & Associati - 01/09/2020

Bonus Pubblicità 2020

Approfondimenti e modalità di accesso al bonus

-

![News fiscali]()

Circolare Bozza & Associati - 31/08/2020

Decreto Agosto - Novità in sintesi

News fiscali

-

![Riepilogo e approfondimenti sul DL Liquidità]()

Circolare Bozza & Associati - 05/08/2020

Approfondimenti e dettagli sull’erogazione di liquidità

Riepilogo e approfondimenti sul DL Liquidità

-

![Risposte ai quesiti sulle novità del Decreto Rilancio]()

Circolare Bozza & Associati - 04/08/2020

Approfondimenti, adempimenti e novità del Decreto Rilancio

Risposte ai quesiti sulle novità del Decreto Rilancio

-

![]()

Regione Abruzzo determina n. DPG015/307 del 21/07/2020

ButtonProroga termini presentazione domanda contributo a fondo perduto covid-19

-

![Aiuti per le imprese abruzzesi]()

Regione Abruzzo 17-07-2020

Pubblicato il bando per richiedere contributi a fondo perduto

Aiuti per le imprese abruzzesi

-

![Tax credit adeguamento ambienti di lavoro, sanificazione e DPI: chiarimenti e modelli]()

Circolare Bozza & Associati 14/07/2020

Tutti i dettagli per accedere al credito d'imposta

Tax credit adeguamento ambienti di lavoro, sanificazione e DPI: chiarimenti e modelli

-

![Dal 20 luglio al 7 settembre la comunicazione per il credito d'imposta relativo alla sanificazione]()

Bozza & Associati 13/07/2020

Pubblicate le linee guida per richiedere il credito d'imposta sanificazione

Dal 20 luglio al 7 settembre la comunicazione per il credito d'imposta relativo alla sanificazione

-

![Bando riservato a enti pubblici, associazioni, onlus per spese finalizzate all'organizzazione di grandi eventi.]()

Regione Abruzzo - 09/07/2020

Finanziamenti a fondo perduto per l'organizzazione di grandi eventi

Bando riservato a enti pubblici, associazioni, onlus per spese finalizzate all'organizzazione di grandi eventi.

-

![Dal 1° luglio 2020 sarà possibile usufruire del credito d’imposta per le commissioni sui pagamenti elettronici per commercianti, artigiani e professionisti]()

Circolare Bozza & Associati 06/07/2020

Credito d’imposta commissioni pagamenti elettronici

Dal 1° luglio 2020 sarà possibile usufruire del credito d’imposta per le commissioni sui pagamenti elettronici per commercianti, artigiani e professionisti

-

![Finanziamento a fondo perduto per investimenti in beni tangibili e intangibili e innovazione dei processi produttivi per far fronte all'emergenza sanitaria da COVID-19.]()

Regione Abruzzo 19/06/2020

POR FESR 2014/2020. Misura 3.1.1

Finanziamento a fondo perduto per investimenti in beni tangibili e intangibili e innovazione dei processi produttivi per far fronte all'emergenza sanitaria da COVID-19.

-

![Imprese, arriva Cura Abruzzo 2: le istruzioni per i contributi a fondo perduto]()

Regione Abruzzo 15/06/2020

Legge Regionale

Imprese, arriva Cura Abruzzo 2: le istruzioni per i contributi a fondo perduto

-

![Definizione del contenuto informativo, delle modalità e dei termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto di cui all’articolo 25 del decreto-legge 19 maggio 2020, n. 34]()

Agenzia delle entrate - 10/06/2020

Provvedimento Direttore Agenzia delle Entrate

Definizione del contenuto informativo, delle modalità e dei termini di presentazione dell’istanza per il riconoscimento del contributo a fondo perduto di cui all’articolo 25 del decreto-legge 19 maggio 2020, n. 34

-

![Bozza & Associati continua a seguire i propri clienti nel rispetto delle disposizoni anti Covid-19]()

Bozza & Associati 08/03/2020

Stiamo lavorando in smart working

Bozza & Associati continua a seguire i propri clienti nel rispetto delle disposizoni anti Covid-19

-

![Pubblicati i modelli di dichiarazione per il periodo di imposta 2019]()

Agenzia delle entrate - 31/01/2020

Comunicato stampa

Pubblicati i modelli di dichiarazione per il periodo di imposta 2019

-

![Nessuna agevolazione per gli intermediari titolari di contratti di locazione operativa con il locatario]()

Agenzia delle entrate - 27/01/2020

Principio di diritto n. 2

Nessuna agevolazione per gli intermediari titolari di contratti di locazione operativa con il locatario

-

![Approvati 175 modelli per la comunicazione dei dati rilevanti per il periodo di imposta 2019]()

Agenzia delle entrate - 31/01/2020

Provvedimento n. 27762

Approvati 175 modelli per la comunicazione dei dati rilevanti per il periodo di imposta 2019

-

![Forniti i primi chiarimenti in merito al trattamento di beni e servizi oggetto di welfare aziendale]()

Agenzia delle entrate- 23/01/2020

Risposta ad interpello n. 10

Forniti i primi chiarimenti in merito al trattamento di beni e servizi oggetto di welfare aziendale

-

![Non è oggetto di comunicazione la fornitura di un programma gestionale per la creazione di negozi on line]()

Agenzia delle entrate - 21/01/2020

Principio di diritto n. 1

Non è oggetto di comunicazione la fornitura di un programma gestionale per la creazione di negozi on line

analisi fattibilità

ricerca possibilità di finanziamento

voluntary disclosure